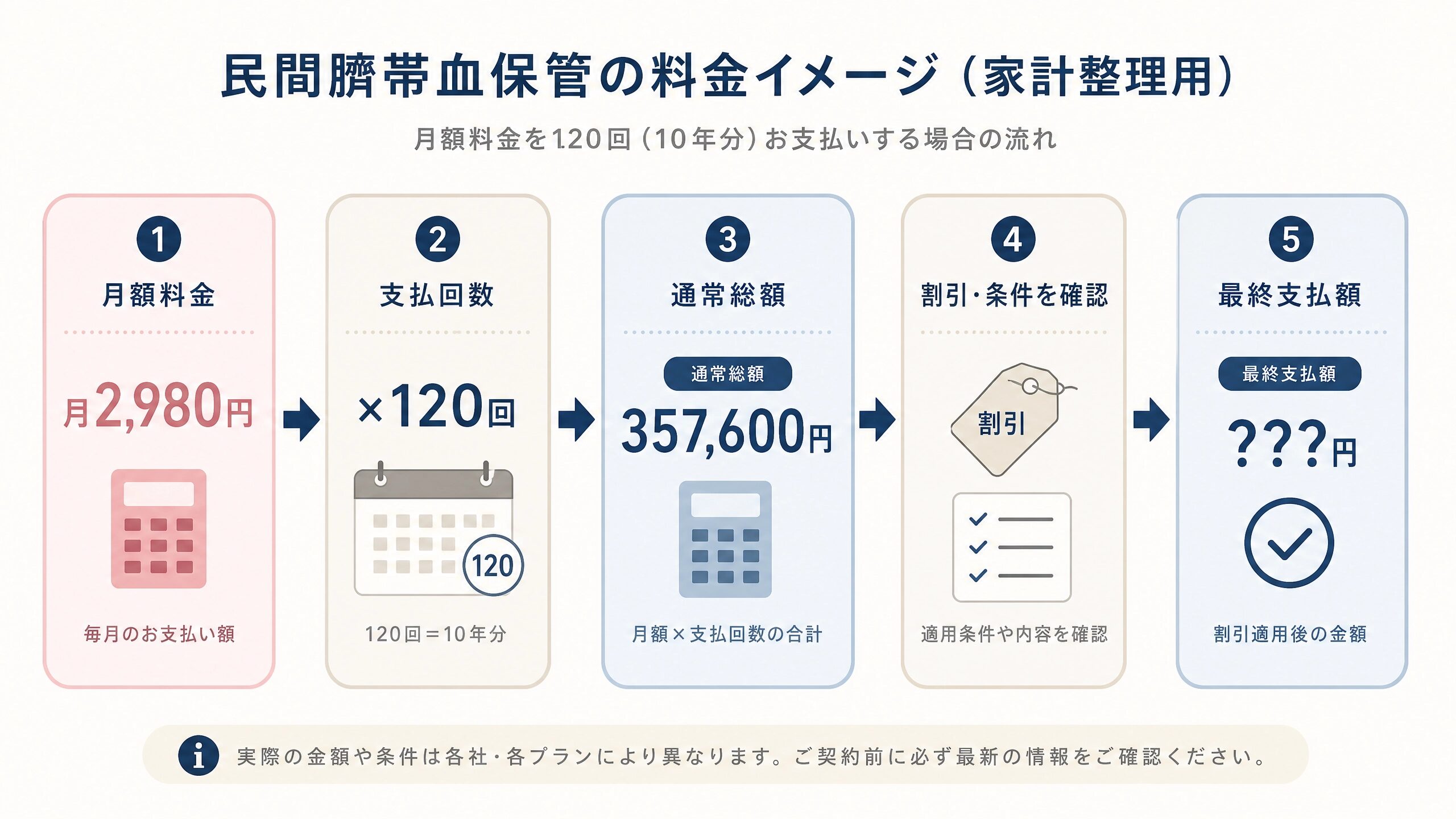

月2,980円。

ステムセル研究所のページでこれだけ見ると、そこまで高くないと感じるかもしれません。

でも120回です。

そして、10年払う。

電卓を叩いたら357,600円。

決して、安くはないですよね。

うちは二女と三女の出産時に、ステムセル研究所で臍帯血を保管しました。

二女のときは一括払い。

三女のときは分割払い。

そして、契約して初めて気づいた条件がいくつかありました。

料金表だけ見ていたら、たぶん分からなかったことです。

このブログ記事では、公式の料金情報を整理したうえで、わが家が実際にどういう条件で・どう払ったかをお話しします。

臍帯血が医療的に有効かどうか、保管すべきかどうかの判断は、この記事では扱いません。

治療可能性や研究については、以下の記事にまとめてあります。

※本記事はプロモーションを含みます。

※本記事は、筆者の個人的な体験および情報収集に基づいた記録であり、医学的な助言や診断を目的としたものではありません。

※臍帯血保管や再生医療に関するご判断は、必ず厚生労働省の公式サイトや担当の医師にご相談の上、ご自身の責任において行ってください。

ステムセル研究所では、期間限定キャンペーン(保管料の一部無料など)が不定期に実施されることがあります。

通常割引(一括払い・リピーター・多胎)と併用できる場合もあるため、現在の割引状況は公式HPまたは無料の資料請求で確認してください。

目次

結論|月額ではなく「わが家の実支払額」で考える

「臍帯血保管の費用はいくらですか?」

この質問に対して、最初に出てくる答えは「月額2,980円から」です。

ただ、この数字だけを見て判断すると、ズレます。

月額は「最大120回分割で割った1回あたりの金額」です。

総額は357,600円(ONEホープ10年の通常料金)。

さらに、この357,600円も「全員が払う金額」ではありません。

割引がある。

不定期でキャンペーンがある。

一括なら値引きがある。

逆に言えば、分割だと一括割引は受けられない。

料金表を見ただけでは、自分がいくら払うか分かりません。

もう少し詳しく見ていきましょう。

現在のONEホープ・Wホープの通常料金

ステムセル研究所(HOPECELL)の通常料金は以下の通りです。

ONEホーププラン(臍帯血または臍帯のどちらか一方を保管)

- 10年保管:357,600円(税込)/月額換算 2,980円×120回

- 20年保管:423,600円(税込)/月額換算 3,530円×120回

Wホーププラン(臍帯血と臍帯の両方を保管)

- 10年保管:477,600円(税込)/月額換算 3,980円×120回

- 20年保管:609,600円(税込)/月額換算 5,080円×120回

※5年保管プランもあり、分割は最大60回払い。

※上記は公式HPおよび資料に基づく通常料金です。

※料金は変更される可能性があるため、最新情報は公式HPで確認してください。

「臍帯」は、へその緒のことです。

骨や筋肉などのもとになる細胞が豊富に含まれており、臍帯血とは異なる治療への活用が研究されています。

ONEホープは「どちらか一方」、Wホープは「両方」を保管するプランです。

ONEとWの10年保管で、総額の差は12万円。

この差をどう見るかは、臍帯と臍帯血それぞれの活用可能性と、家庭の予算次第です。

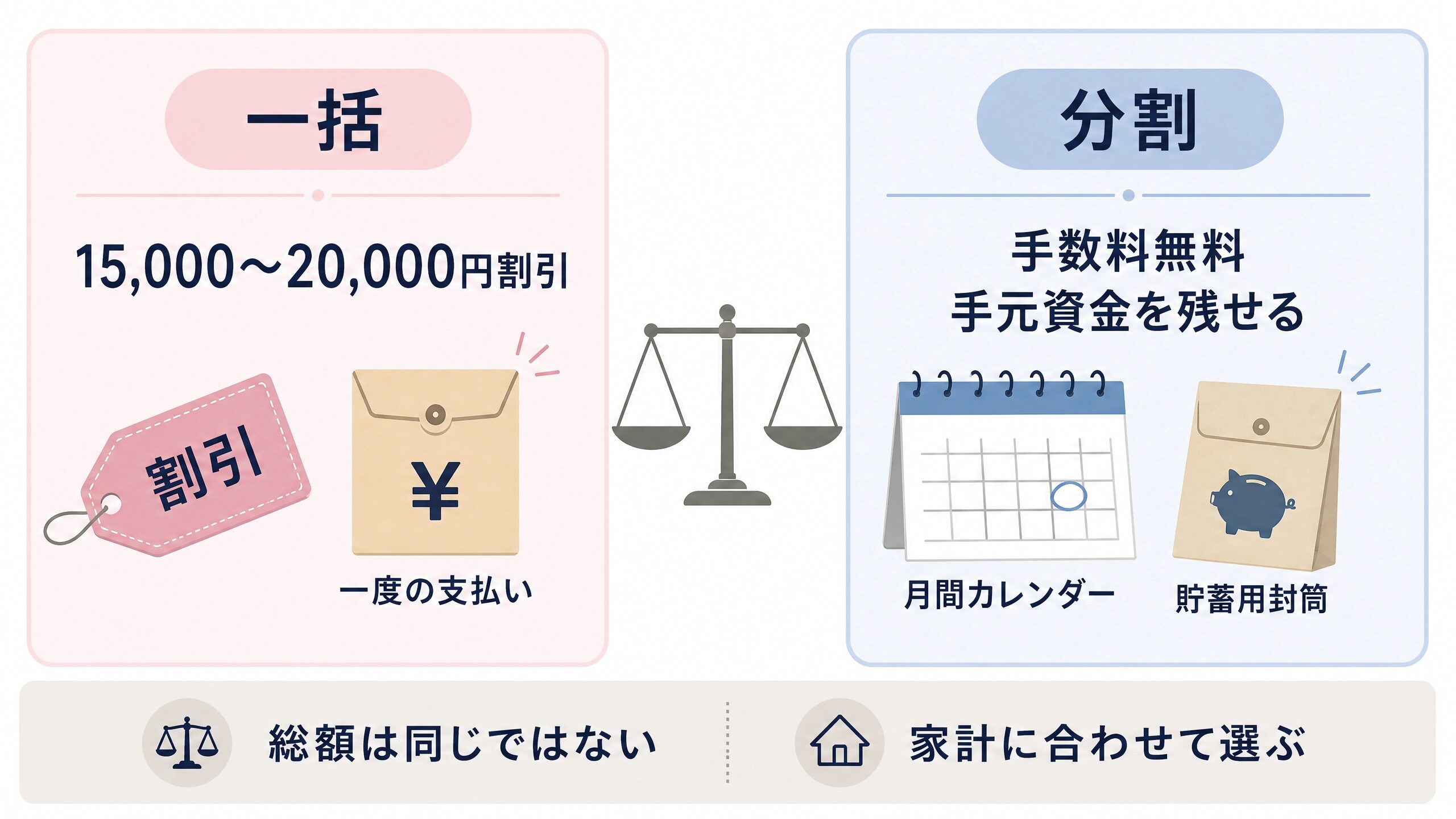

割引を入れると支払額は変わる

通常料金から適用される割引によって、実支払額は変わります。

通常割引(常時利用可能なもの)

- 一括払い割引:ONEホープ 15,000円引き/Wホープ 20,000円引き

- リピーター割引:30,000円引き(すでにステムセル研究所で保管実績がある場合)

- 多胎妊娠割引:1人あたり100,000円引き(双子の場合、合計200,000円引き)

これに加えて、不定期で期間限定キャンペーンが実施されることがあります。

過去には保管料の一部が無料になるキャンペーンが行われており、通常割引との併用が可能なケースもありました。

キャンペーンの有無や内容は時期によって変わるため、この記事には固定的に書きません。

契約を検討するタイミングで、公式HPまたは資料請求で最新状況を確認してください。

割引の併用可否は時期や条件で変わることがあります。

「自分に適用できる割引をすべて含めた最終金額」は、資料請求や問い合わせで直接確認するのが確実です。

ネット上の料金情報(この記事を含めて)は、契約する時点の正確な金額を保証できません。

「結局、私の場合はいくらになるの?」

たとえば、ONEホープ10年を一括で、キャンペーンなしの場合。

357,600円 − 15,000円(一括割引)= 342,600円

同じプランを分割で契約する場合。

357,600円(手数料無料だが一括割引なし)= 357,600円

一括と分割で、15,000円の差が出ます。

この差が何なのかは、後で詳しく書きます。

ご自身の条件に当てはめて計算してみてください。

ここにキャンペーンやリピーター割引が加われば、さらに金額は下がります。

ただし、正確な見積もりは公式の問い合わせで確認してください。

我が家は二女・三女で実際にいくら、いつ支払ったか

二女は一括払いを選んだ

【わが家が契約した当時の条件】

二女の出産時、わが家はステムセル研究所の旧ベーシックプラン(現在のONEホーププランに相当)を契約しました。

一括払いを選んだ理由は明確で、当時は分割払いに手数料が上乗せされる仕組みだったからです。

手数料分を余計に払いたくない。

それだけの判断でした。

【わが家の実支払額】

当時の旧ベーシックプランの通常料金で契約し、一括割引を適用して支払いました。

まとまった金額を一度に振り込む緊張感は、今でも覚えています。

当時、わが家にはすでに長女がいました。

長女は3歳1ヶ月のとき、知的障害を伴う自閉症と診断されています。

長女の出産時には、臍帯血保管のことを知りませんでした。

その後悔が、二女の出産時に「今度は保管しよう」という判断の背景にありました。

費用が高いのは分かっていました。

でも、「知っていたのに保管しなかった」という後悔を二度繰り返すわけにはいかなかった。

かっこいい言い方をすれば、将来の選択肢を残すための投資。

正直に言えば、怖かったから保管しただけです。

三女は分割払いへ変えた

【わが家が契約した当時の条件】

三女のときも同じプラン(旧ベーシックプラン)を契約しました。

二度目なので、リピーター割引の対象でした。

そして、三女の契約時には分割手数料が無料になっていました。

二女のときは手数料がかかるから一括にした。

三女のときは手数料がかからないなら、手元にお金を残しておいたほうがいい。

出産前後は何かと物入りです。

障害のある長女の療育費も毎月出ていく。

上の子たちの預け先にもお金がかかる。

妻と「今回は分割にしよう」と話して、そうしました。

月々の引き落としなので、正直言うと支払っている感覚が薄いです。

良くも悪くも、サブスクと同じ感覚です。

同じ家庭でも支払い方法が変わった理由

二女のときは一括。

三女のときは分割。

同じ家庭が、同じ会社の、ほぼ同じプランを契約したのに、支払い方法が変わりました。

理由を整理するとこうなります。

二女のとき

- 分割には手数料がかかった

- 手数料を払いたくなかった

- 一括で払える資金があった

→ 一括を選んだ

三女のとき

- 分割手数料が無料になっていた

- リピーター割引が使えた

- 出産前後に手元資金を減らしたくなかった

- 長女の療育費と重なる時期だった

→ 分割を選んだ

つまり、どちらが正解だったかではなく、そのときの制度と家計の状態で判断が変わった、というだけの話です。

「一括と分割、どっちがいいですか」と聞かれたら、「契約時の条件と、あなたの家計による」としか答えられません。

契約料金以外に実際に発生した費用

「表示料金以外に、あとから何か請求されませんか」

もしかすると、そんな不安がある方もいるかもしれません。

結論から言います。

我が家は二女・三女とも、契約料金以外に追加の支払いや請求はありませんでした。

具体的に確認した項目を書いておきます。

- 産院での採取費用 → 別途請求なし

- キット送料 → 別途請求なし

- 検査費用 → 別途請求なし

- 事務手数料 → 別途請求なし

- 予想外の請求 → なし

事前説明にない請求もなかったし、後から「実はこの費用が……」というメールも来ていません。

申し込みから請求までの時系列

「いつ、何が届いて、いつ払うことになるのか?」

料金の金額だけ気にしがちですが、タイミングも大事です。

出産前後は何かと出費が重なるので、いつキャッシュアウトするかは家計の問題です。

わが家の場合、大まかな流れはこうでした。

- 資料請求 → 二女のときが最初。資料請求後に営業電話などは一切なく、届いたのはお礼のメールだけ

- 電話問い合わせ → 長女の自閉症と臍帯血研究について質問。デューク大学の研究に関する資料を紙で手配してくれた

- 契約(申込) → 妊娠中に手続き完了

- 採取キット到着 → 出産予定日に間に合うタイミングで届いた。これを産院に持参する

- 出産・臍帯血採取 → 出産当日に産院で採取

- 保管確認の連絡 → メールで保管完了の通知が届いた

- 請求 → 出産後に請求が届く。出産前の支払いはなし

二女も三女も、この流れに大きな違いはありませんでした。

三女のときは二度目なので、段取りが分かっている分、気持ちに余裕がありました。

請求は出産後に行われます。

出産前に支払いが発生することはありません。

出産前に「いくら払うか」を確定させ、出産後に請求が届く。

この順番を頭に入れておくと、資金の準備がしやすくなります。

「分割手数料無料」でも、一括と同じ支払額ではない

ここは確認が必要なポイントです。

ステムセル研究所の分割払い(ホープセル分割払い)は、最大120回まで分割手数料が無料です。

「手数料がかからないなら、一括でも分割でも総額は同じだよね」

私も最初はそう思いましたが、違います。

一括払いには、一括払い割引が適用されます。

ONEホープで15,000円、Wホープで20,000円の割引です。

分割払いには、この割引が適用されません。

つまり、分割手数料はゼロでも、一括割引を受けられない分だけ、分割のほうが支払総額は多くなります。

ONEホープ10年の場合……

- 一括:357,600円 − 15,000円 = 342,600円

- 分割:357,600円(手数料無料だが割引なし)

差額は15,000円。

Wホープ10年の場合……

- 一括:477,600円 − 20,000円 = 457,600円

- 分割:477,600円

差額は20,000円。

15,000円〜20,000円をどう見るかは家庭の判断ですが、冷静に考えれば大きな金額ではないでしょうか?

「手数料無料だから同じ」ではないことは、契約前に知っておくべき情報です。

一括払いで受けられる割引

一括払いの割引額は、前述の通り以下です。

- ONEホープ:15,000円引き

- Wホープ:20,000円引き

銀行振込の一括、またはクレジットカードの一括払いが対象です。

うちが二女のときに一括を選んだのは、当時は分割手数料がかかっていたからです。

手数料を回避するという、シンプルな理由でした。

分割払いで残せる現金

一括のほうが15,000円〜20,000円安い。

じゃあ一括一択かというと、そうとも言い切れません。

分割のメリットは、手元にまとまった現金を残せることです。

三女のとき、うちが分割にした理由がまさにこれでした。

出産前後は出費が読めません。

入院費用、ベビー用品、上の子の預け先。

そこに30万円以上の一括払いを重ねるのは、家計としてリスクでした。

15,000円の割引を取るか、30万円の現金を手元に残すか。

これは「得か損か」ではなく、「うちの家計がいま何を優先すべきか」の問題です。

今あらためて考えても、三女のときに分割を選んだ判断は間違っていなかったと思っています。

15,000円の割引より、出産前後の安心のほうが値段がつけられなかったので。

わが家なら一括・分割のどちらを選ぶか

二度契約した今の結論です。

一括が向いている場合

- 30万円以上を支払っても生活防衛資金が十分に残る

- 出産前後に大きな出費の予定がない

- 15,000円〜20,000円の割引を確実に受けたい

- 10年間の引き落としを管理したくない

分割が向いている場合

- 出産前後の手元資金を確保したい

- 月額3,000円前後を家計に組み込める

- まとまった出費を避けたい時期にある

- 分割手数料がかからない条件を確認済み

どちらでも、払う先は同じです。

保管されるものも同じです。

支払い方法の違いで保管の品質が変わることはありません。

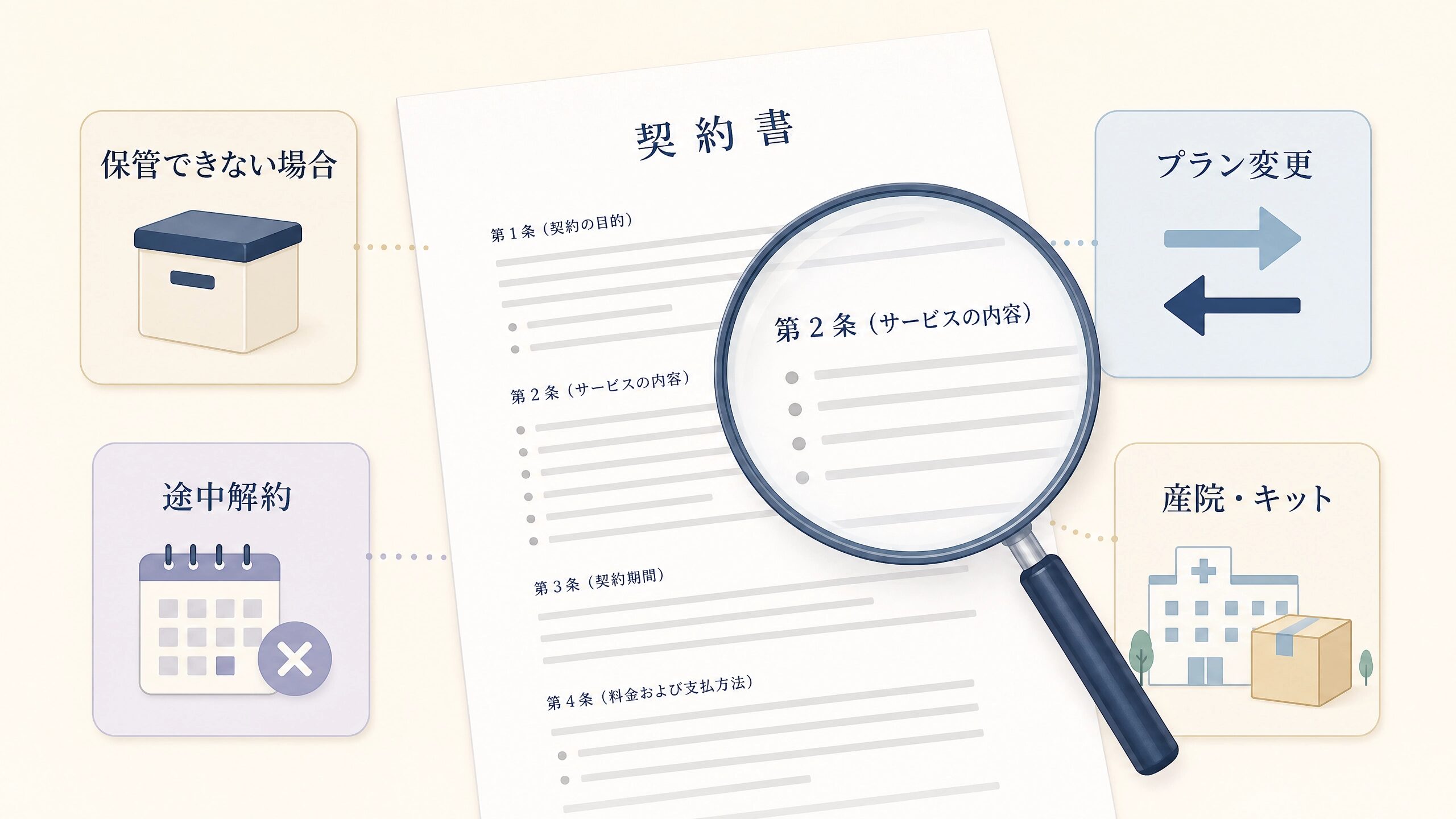

表示料金だけでは分からなかった契約条件

料金は把握した。

じゃあ契約するか。

……の前に、確認すべきことがあります。

「高いか安いか」の前に、「何に対して、どういう条件で支払う契約なのか」を知っておく必要があります。

ここからは、料金表には載っていないけれど、契約書には書いてある条件をまとめます。

採取・保管できなかった場合

臍帯血は、必ず保管できるわけではありません。

分娩時の状況(早産、緊急帝王切開、出血多量など)、採取量の不足、細胞数が基準に満たない場合、細菌の混入などにより、採取や保管ができないことがあります。

公式ページでは、臍帯血が保管に至らないケースが約10人に1人と説明されています。

臍帯は分娩の状況に左右されにくく、比較的保管に至りやすいとされています。

では、保管できなかった場合の料金はどうなるか。

ONEホーププランの場合

契約時に第一希望(例:臍帯血)と第二希望(例:臍帯)を選びます。 第一希望が保管できなかった場合は、2つの選択肢があります。

① 第二希望を保管する

② 第二希望も保管しない → この場合、料金は発生しません

Wホーププランの場合

片方のみ保管可能だった場合は、ONEホーププランへ変更されます。

臍帯・臍帯血の両方とも保管できなかった場合は、料金は発生しません。

「30万円払ったのに保管できなかったらどうしよう……」

この不安は当然です。

でも、保管できなければ料金が発生しない仕組みであることは、契約前に確認しておくと安心材料になります。

ONEからWへ変える場合、WからONEへ変える場合

「まずは安いONEホープにしておいて、あとからWに変更すればいいか」

実際問題、これはそう簡単ではありません。

出産後にONEホープからWホープへ変更する場合、プラン料金の差額に加えて、変更手数料50,000円が別途必要です。

一方、Wホープから出産後にONEホープへ変更することはできません。

つまり、ONEからWへの変更は可能だけど追加5万円。

WからONEへは変更不可。

「とりあえず安いほうで」という判断は、後から結果的に高くつく可能性があります。

うちはONEホープ(旧ベーシック)を選んで変更していません。

ただ、もし契約時に50,000円の変更手数料を知っていたら、最初のプラン選びにもう少し時間をかけたかもしれません。。

途中解約と契約終了後の扱い

都合による途中解約はできません。

10年契約なら10年間、20年契約なら20年間、支払い義務が続きます。

これ、さらっと書いてありますが、けっこう重い条件です。

住宅ローンや携帯の契約なら途中解約の仕組みがある。

でも、臍帯血保管では「やっぱりやめた」ができない。

契約前に、10年間払い続ける覚悟があるかを考える必要があります。

契約期間が終了した後の更新条件も、事前に確認しておいてください。

10年後の料金が現在と同じとは限りません。

厚生労働省も、民間バンクを利用する際には、契約終了時の扱いなどを慎重に確認するよう求めています。

産院が採取に対応しているか

いくら料金を比較しても、自分の産院で採取に対応していなければ意味がありません。

ステムセル研究所の場合、提携産院でなくても、産院の承諾があれば採取は可能とされています。

ただし、産院によっては対応していない場合もあります。

うちの場合は、産院に事前に確認して対応してもらえることが分かってから契約を進めました。

料金を調べる前に、まず自分の産院に対応可否を確認したほうが無駄がありません。

採取キットが届く時期と、早産・転院時の扱い

契約後、出産前に自宅へ採取キットが届きます。

うちの場合、出産予定日に十分間に合うタイミングで届きました。

キットはそれほど大きくなく、産院に持参して出産当日に使ってもらう形です。

ただし、早産や予定外の転院が起きた場合、キットが手元にないと採取できない可能性があります。

申し込みが遅すぎると、キットの到着が出産に間に合わないリスクもある。

「出産なんていつ始まるか分からないのに、間に合うのか」

不安になりますよね。

うちは二女も三女も予定日前にキットが届いていたので問題ありませんでしたが、申し込み時期の目安は資料請求時に確認しておくべきです。

契約書を読んで初めて気づいたこと

正直に書きます。

契約前に、料金はよく調べました。

プランも比較しました。

でも、契約書を実際に読んで「これ、知らなかった」と思ったことが、いくつかあったんです。

口頭では詳しく説明されなかった条件

わが家の経験では、契約時に採取・保管できなかった場合の料金対応について、口頭で詳しい説明を受けることはありませんでした。

途中解約ができないこと、プラン変更に50,000円の手数料がかかること。

これらは、自分で契約書を読んで確認しました。

でも、電話で質問したときの対応は丁寧でしたし、自閉症研究に関する資料まで郵送で手配して送ってくれました。

ただ、丁寧に対応してくれることと、すべての契約条件を先回りして説明してくれることは別の話です。

想定内だったことと、想定外だったこと

想定内だったこと

- 料金の総額 ・分割手数料の条件

- 保管の流れ(資料請求→契約→キット→採取→保管)

- 資料請求後に営業電話がなかったこと

想定外だったこと

- 途中解約ができないこと(「途中でやめたくなったらどうしよう」とは考えていなかった)

- プラン変更手数料が50,000円かかること

- 保管できなかった場合の条件

想定外のものが「悪い条件」だったというわけではありません。

途中解約不可も、考えてみれば長期保管サービスなら当然かもしれない。

ただ、事前に知っていれば心の準備が違います。

二度契約した今なら、最初に聞く質問

初めてステムセル研究所に問い合わせるとしたら、今の自分なら何を聞くか。

二度契約した経験から逆算して、最初に確認すべきだったと思う質問を挙げます。

- 自分の条件での税込総額はいくらか(通常料金ではなく、割引適用後の最終金額)

- いま使えるキャンペーンがあるか

- 一括割引と他の割引は併用できるか

- 保管できなかった場合の料金はどうなるか

- 途中解約と契約終了後の扱いはどうなるか

初回の契約では、1と2しか聞けていませんでした。

3〜5は、契約書を読んで初めて知りました。

聞けばちゃんと教えてもらえます。

聞かないと、自分で契約書を読むまで分かりません。

30万円台を払っても家計が崩れないか確認した

料金は分かった。条件も確認した。

最後に残る問題は、「うちの家計から出していい金額なのか」です。

ここは、商品の良し悪しではなく、家計の話です。

教育費・生活防衛資金と比べた

わが家には、重度知的障害を伴う自閉症の長女がいます。

療育費、通院費、将来の支援費用。

見えている出費だけでも、一般的な家庭より多い。

その上に、二女・三女それぞれ30万円以上。

合計で60万円を超える出費です。

正直に言うと、迷いました。

「この60万円を教育費に回したほうがよくないか」

「生活防衛資金が減りすぎないか」

「10年後にもう1回こういう出費が来るのか」

こういう計算を、妻と何度もしました。

結論から言えば、払いました。

ただ、「払える」と「払ってよい」は違う問題です。

払えるかどうかは銀行残高を見れば分かります。

払ってよいかどうかは、他の優先支出を並べないと分かりません。

夫婦で意見が一致しなかった部分

夫婦で話し合って、すんなり「保管しよう」となったかと言えば、なっていません。

妻は、長女のときに臍帯血保管を知らなかった後悔が強かった。

「知っていたのにやらなかったら、もっと後悔する」という感情が先にありました。

私は、どちらかと言えば数字の人間です。

「30万円以上払って、使う確率がどれくらいなのか」をまず知りたかった。

費用対効果が見えない出費には、正直なところ慎重でした。

最終的に折り合いがついたのは、「これは投資や買い物ではなく、医療保険や自動車保険に近い」という考え方にたどり着いたときです。

使わない可能性のほうが高い。

でも、使えるかもしれない選択肢をゼロにしたくない。

保険と同じで、「使わなかったから損」とは言いにくい。

万が一のとき、「あのとき保管しておけば」という後悔だけは避けたかった。

きれいな合意ではなかったです。

でも、夫婦が同じ資料を見て、同じ数字を確認した上で出した結論なので、後悔はしていません。

意見が分かれること自体は正常です。

問題は、片方だけが情報を持っていて、もう片方が「よく分からないけど、あなたが決めて」になることです。

夫婦で同じ数字を見る。

それだけで、話し合いの質は変わります。

一度保留したほうがよい家庭

すべての家庭に臍帯血保管を勧めるつもりはありません。

以下のような状況なら、契約は一度保留して、まず家計の整理を優先したほうがいいと私は考えます。

- 生活防衛資金(生活費の3〜6ヶ月分)が確保できていない

- 教育費の積み立てが始められていない

- 出産費用自体の工面に不安がある

- 住宅ローンや他の大型出費が直近に控えている

- 配偶者の賛同が得られていない

臍帯血の採取は出産時にしかできません。

でも、それは「今すぐ契約しなければ手遅れ」という意味ではありません。

出産予定日の数ヶ月前まで時間があるなら、まず家計を確認して、払っても崩れないことを確認してからでも間に合います。

具体的な申し込み期限は、資料請求時に確認してください。

検討を進めてもよい家庭

一方で、以下の条件を満たすなら、検討を前に進める余地があると思います。

- 30万円以上を支払っても生活防衛資金が残る

- 教育費の積み立てと並行できる

- 臍帯血保管の目的と限界を理解している(万一の備えであり、治療効果の保証ではない)

- 夫婦で同じ情報を共有できている ・産院が採取に対応している

わが家がこの条件を全部クリアできていたかと言えば、正直怪しいです。

長女の療育費との天秤は最後まで揺れていました。

それでも契約した理由は、「選択肢をゼロにしたくなかった」からです。

これはわが家の判断であって、あなたの家庭に当てはまるかは分かりません。

ただ、判断するには、まず数字を揃える必要があります。

\最新料金と保管条件を無料で確認する/

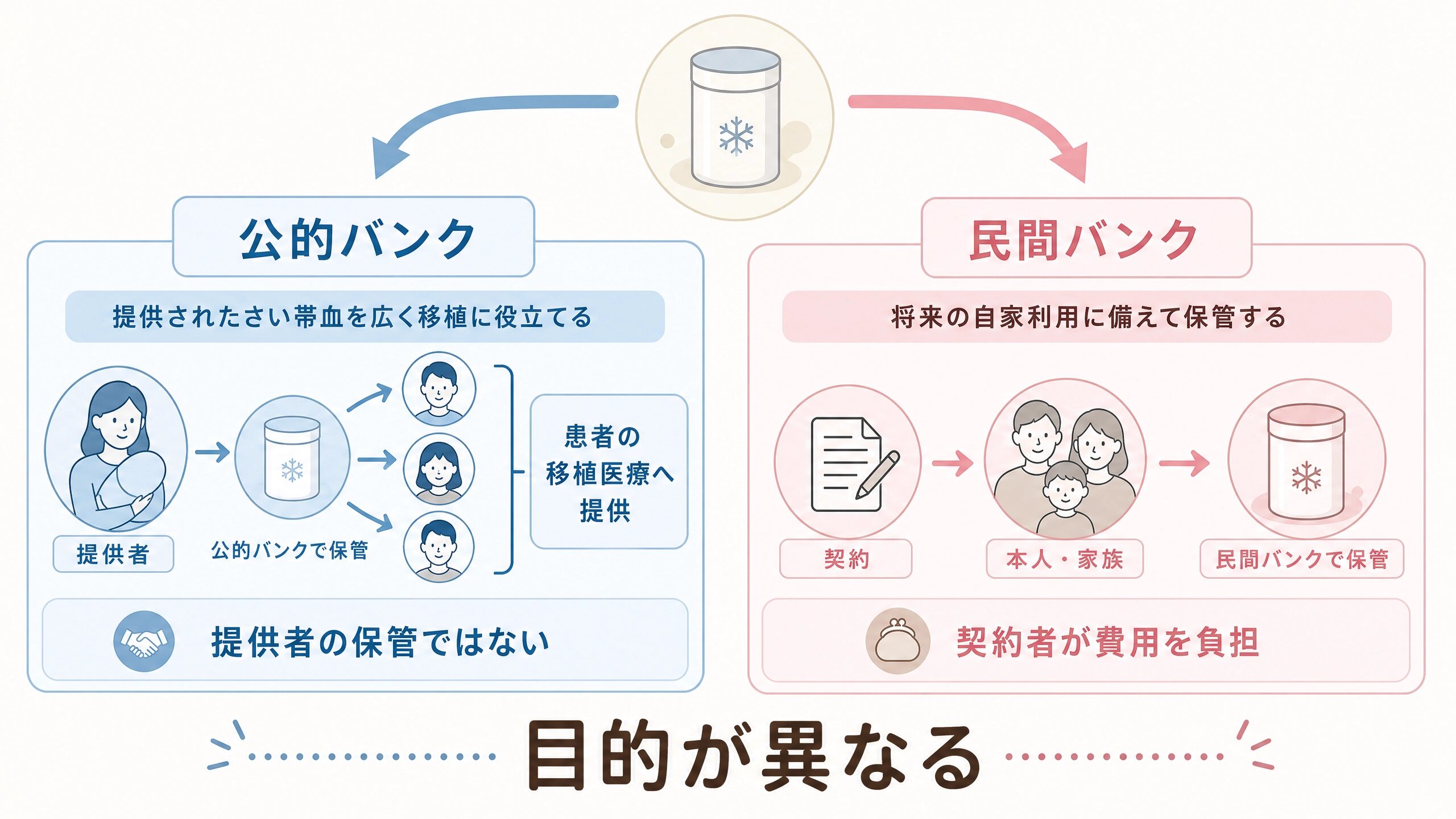

公的バンクが無料でも、民間保管の代わりにはならない

「公的バンクは無料なのに、なぜ民間は30万円以上かかるのか」

もしかすると、そんな疑問を持つ方もいるかもしれません。

簡潔に整理します。

公的バンクは患者の移植医療に使う

公的さい帯血バンクは、厚生労働大臣の許可を受けた事業者です。

白血病などの治療を必要とする患者のために、臍帯血を採取・保管し、移植医療に提供します。

費用は公費で賄われるため、提供者に料金はかかりません。

ただし、提供した臍帯血は第三者の患者に使われます。

自分の子どもや家族のために保管するものではありません。

「無料で保管できる」のではなく、「無料で提供(寄付)する」仕組みです。

民間バンクは本人・家族用として保管する

民間バンク(ステムセル研究所など)は、本人や家族の将来の治療に備えて、臍帯血を契約者の負担で保管するサービスです。

採取、処理、長期間の凍結保管にかかる費用を契約者が負担します。

公的バンクとは目的が異なるため、「無料の公的バンクのほうが得」という単純な比較はできません。

民間だからこそ契約条件を確認する

厚生労働省は、民間バンク(臍帯血プライベートバンク)について、公的バンクのように大臣の許可を受けた事業者ではないこと、また契約終了時の検体の扱いなどについて慎重に確認するよう求めています。

これは民間バンクを否定しているのではなく、「契約条件を自分で確認する責任が契約者にある」ということです。

わが家も、契約書を読んで初めて確認できた条件がありました。

公的な規制の枠組みが限られている分、自分で確認する範囲は広くなります。

資料請求・相談時に、そのまま聞ける8の質問

ここまで読んで、「じゃあ何を確認すればいいのか」と思った方へ。

二度の契約を経験した今の私が、「最初からこれを聞いておけばよかった」と思う質問を8個まとめます。

資料請求や問い合わせの際に、このまま使ってください。

料金・割引について聞くこと

- 現在利用できる割引キャンペーンはありますか

- 一括払い割引、リピーター割引、多胎妊娠割引は併用できますか

- 自分の条件での税込総額はいくらになりますか

- 分割払いの場合、初回と2回目以降の金額はそれぞれいくらですか

採取・保管・契約について聞くこと

- 自分の産院で採取に対応していますか

- 採取・保管できなかった場合、料金はどうなりますか

- プラン変更(ONE→W)の条件と手数料はいくらですか。途中解約は可能ですか

- 契約期間終了後の更新条件と料金はどうなりますか

資料を受け取った後に夫婦で確認すること

資料が届いたら、その日のうちに全部読む必要はありません。

ただ、以下の3点だけは、夫婦で一緒に確認してください。

① 自分の条件での支払総額:通常料金ではなく、割引後の実支払額。

② 保管できなかった場合の取り扱い:料金が発生するか、しないか。

③ 支払い開始時期と期間:いつから、いつまで、いくらずつ。

この3つを夫婦で共有すれば、「契約するかどうか」の判断材料は揃います。

資料請求は契約ではありません。

資料を見て「やっぱりやめよう」と判断しても、何も問題ありません。

わが家の場合も、資料請求後に営業電話などは一切ありませんでした。

\最新料金と契約条件を無料で確認する/

臍帯血保管の費用に関するよくある質問

本文で扱いきれなかった細かな疑問を補足します。

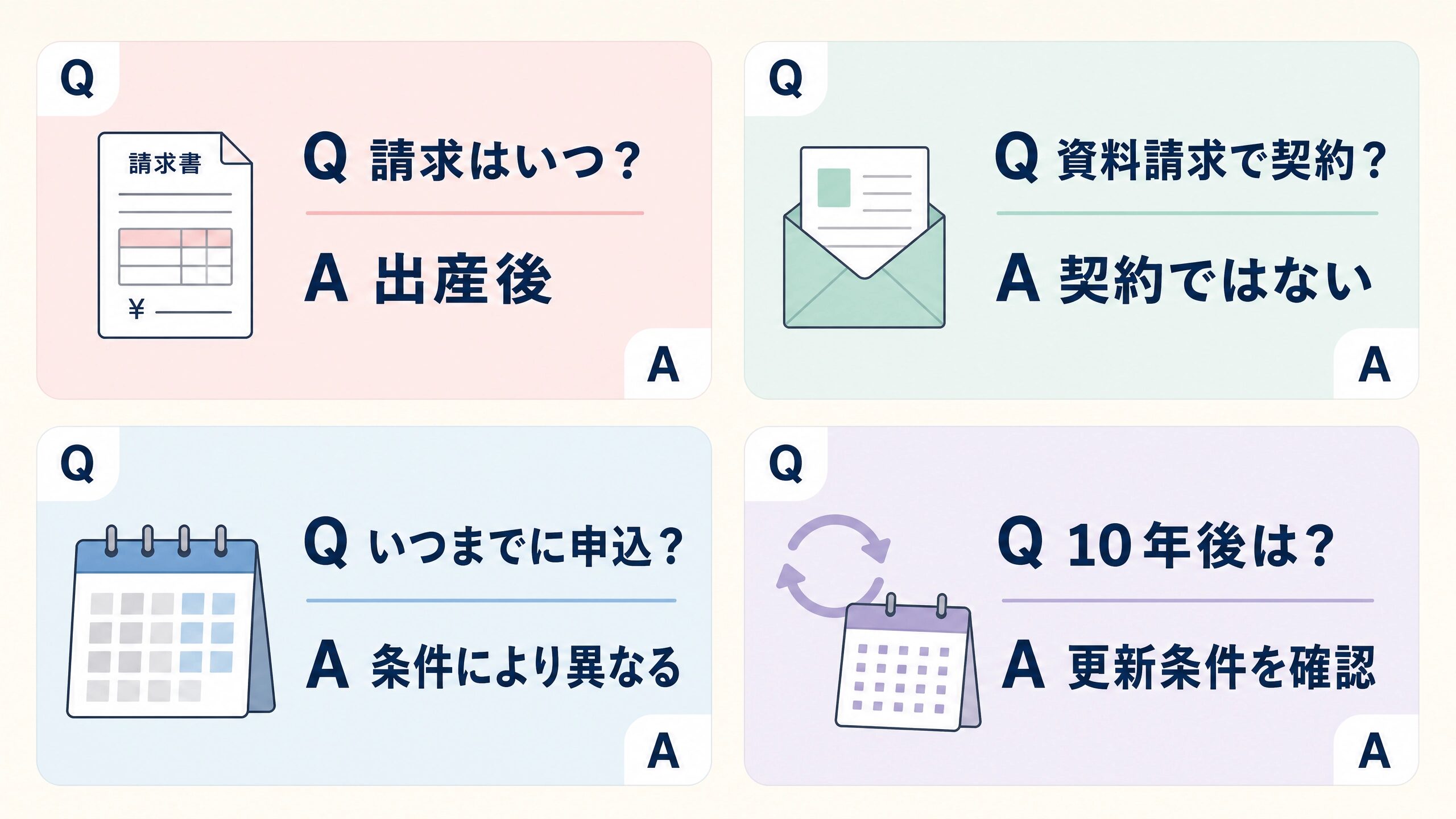

Q

請求は契約時と出産後のどちらですか?

A

請求は出産後に行われます。

契約時(申込時)に支払いが発生することはありません。

わが家の場合も、契約時には料金を支払っていません。

出産が無事に終わり、臍帯血の採取と保管が確認されたあとに、請求メールが届きました。

出産前後の資金計画を立てる際は、「請求は出産後」であることを前提にしてください。

Q

資料請求をすると契約になりますか?

A

なりません。

資料請求と契約は、別の手続きです。

「情報収集のために取り寄せた」で十分です。

資料請求の段階で断ることは何の問題もありません。

Q

いつまでに申し込めば間に合いますか?

A

具体的な期限は、出産予定日や産院の対応状況によって変わるため、資料請求時に確認してください。

早産や転院の可能性を考えると、余裕を持った申し込みが望ましいです。

ただし、煽るつもりはありません。

「間に合わなかったらどうしよう」と焦るよりも、まず産院の対応可否を確認するほうが先です。

産院が対応していなければ、申し込み時期を気にする必要自体がなくなります。

Q

10年後は追加料金が必要ですか?

A

契約期間終了後の更新条件は、契約書および資料で確認してください。

10年後の料金が現在と同じとは限りません。

初期総額だけで判断せず、更新時の条件も契約前に確認しておくことをおすすめします。

まとめ|総額・契約条件・家計の3つを数字にしてから決める

ここまで読んでくれた方、長い記事にもかかわらずありがとうございました。

最後に、本文の再要約ではなく、契約前の最終チェックだけ書きます。

チェック1:割引後の実支払総額を把握したか

通常料金ではなく、自分に適用される割引を入れた最終金額を確認してください。

キャンペーンの有無も、そのタイミングで公式サイトで確認してください。

チェック2:保管失敗・解約・更新条件を把握したか

料金だけでなく、「契約書に書いてある条件」を確認してください。

保管できなかった場合の料金、途中解約の可否、プラン変更の手数料、10年後の更新条件。

チェック3:支払った後も生活防衛資金を残せるか

「払える」と「払ってよい」は別です。

教育費、療育費、生活防衛資金と並べて、優先順位を確認してください。

契約するかは、まだ決めなくて大丈夫です。

まず現在の料金と契約条件を揃え、夫婦で同じ数字を見てから判断してください。

資料で確認するのは、商品の魅力ではありません。

わが家に適用される総額、割引、保管できなかった場合、更新・解約条件の4点です。

資料請求と契約は別なので、まず数字を揃えてから夫婦で判断できます。

- ステムセル研究所「HOPECELL」:

国内シェア99.9%、8万件以上の実績を誇る民間臍帯血バンクのパイオニア。

脳性麻痺や自閉症などへの再生医療・臨床研究での活用が期待されており、「再生医療サポートプログラム」による支援も充実。

まずは無料の資料請求で、詳細をご確認ください。